税金や社会保険料を支払うときに「ペイジー(Pay-easy)」という言葉を見たことがある人は多いと思います。

ただ、普段の買い物で使う機会は少なく、「なんとなく税金の支払いで出てくる仕組み」という印象の人も多いのではないでしょうか。

私自身も長い間そうでした。

納付書に書いてある 収納機関番号・お客様番号・確認番号 を入力して、銀行ATMやインターネットバンキングで支払う。ほぼそれだけの利用です。

でも調べてみると、ペイジーは単なる決済手段ではなく、日本独自の銀行インフラの上で動く仕組みでした。

この記事では、ペイジーの仕組みと、日本の決済文化との関係を整理します。

ペイジーとは何か

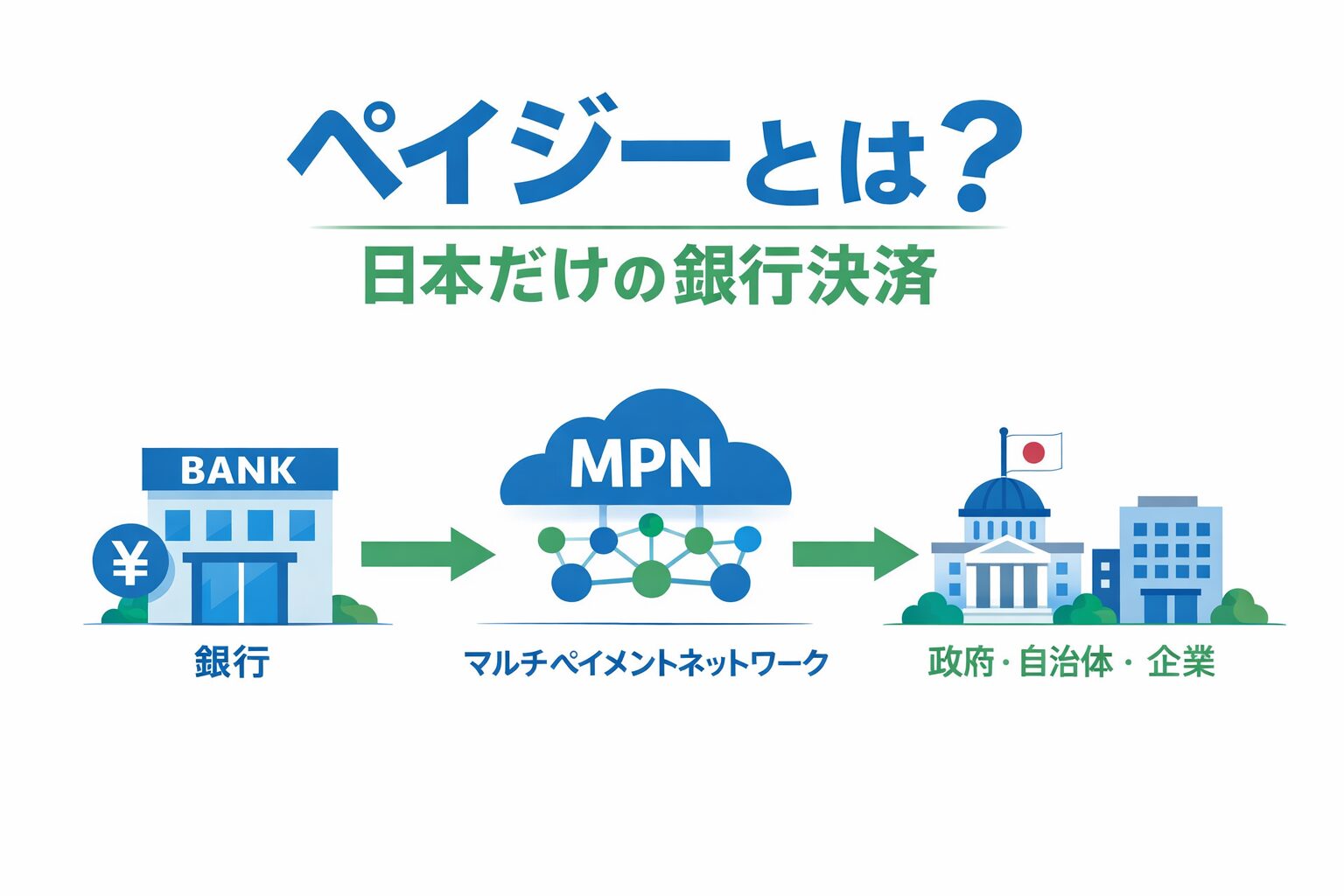

ペイジーは、銀行ATMやインターネットバンキングから 税金や料金を支払うことができる決済サービスです。

2001年にサービスが開始され、現在では次のような支払いで広く使われています。

- 税金

- 社会保険料

- 公共料金

- 各種行政手続き など

利用方法はシンプルです。

請求書などに書かれている番号を入力します。

収納機関番号

お客様番号

確認番号

番号を入力すると、銀行側が支払先情報を取得し、支払金額が表示されます。

利用者は内容を確認して支払うだけです。

つまりペイジーは、ざっくり言えば 「銀行から請求書を支払う仕組み」 です。

ペイジーの裏側にある「MPN」

ペイジーの裏側では、「マルチペイメントネットワーク(MPN)」という銀行ネットワークが動いています。

イメージはこんな感じです。

銀行

↑

マルチペイメントネットワーク(MPN)

↑

収納機関(国・自治体・企業)

利用者が番号を入力すると、銀行がMPNを通じて収納機関に問い合わせ、支払い情報を取得します。

この仕組みによって、次のようなミスを減らせます。

- 支払先の誤入力

- 金額の入力ミス

銀行振込では口座番号や金額を自分で入力しますが、ペイジーは 番号入力だけで支払先と金額が確定する のが特徴です。

ペイジーは日本だけの仕組み

ペイジーは、実はほぼ 日本だけで使われている決済方式です。

海外にも銀行送金の仕組み自体はありますが、構造はかなり違います。例としては次のようなものがあります。

| 地域 | 送金インフラ(例) |

|---|---|

| 欧州 | SEPA |

| アメリカ | ACH |

| 国際送金 | SWIFT |

ただ、ペイジーのように 「番号を入力して銀行から料金を支払う」 という形は、日本の事情に強く依存しています。

日本には「全銀システム」がある

日本には1970年代から 全銀システム(全国銀行データ通信システム) という銀行送金ネットワークがあります。

これにより日本では昔から、

- どの銀行からでも

- 全国の銀行へ

- 比較的スムーズに振込できる

という環境が整っていました。

つまり日本ではすでに、銀行振込という強い決済手段が完成していたわけです。

なぜペイジーは日常で目立たないのか

ペイジーは便利ですが、普段の生活ではそこまで目立ちません。

理由の一つは、日本では昔から次が定着していたからです。

- 請求書 → 銀行振込

特に企業間取引(BtoB)では、

- 月末締め

- まとめて振込

- 金額調整(相殺や端数調整など)

といった柔軟さが必要です。

一方ペイジーは基本的に、

1請求 = 1支払い

の設計です。

だから企業間取引の「まとめ払い文化」と相性がよくありません。

その結果、ペイジーは主に

- 税金

- 公共料金

- 行政手続き

などの分野で強く使われるようになりました。

日本の決済文化の面白さ

ペイジーを調べていて感じたのは、日本の決済文化の特徴です。

日本は長い間、

- 銀行(振込)が強い

- 現金文化が強い

- カードが主役になるのが遅かった

という流れがありました。

海外はカード決済が強い国が多く、日本とは順序が違います。

この背景があるからこそ、ペイジーは「日常の主役」ではなく、特定領域(税金や公金)で静かに重要な役割を担う存在になったのだと思います。

まとめ

ペイジーは、銀行ATMやインターネットバンキングから料金を支払えるサービスです。

その裏側では、MPNという銀行ネットワークが動いています。

そしてペイジーは、日本の銀行インフラの歴史の中で生まれた日本独自の決済方式でもあります。

税金の支払いなどでしか意識する機会は少ないかもしれませんが、ペイジーは日本の金融システムの一部として、いまも静かに動き続けています。

コメント