はじめに

民事裁判手続のデジタル化(mints 導入)により、日本の裁判実務は大きな転換点を迎えています。

その中でも、当事者にとって最も身近な変化が 申立費用の扱い です。

従来は、

- 郵券(ゆうけん)=郵送送達のための切手

- 収入印紙(申立手数料)

の2種類を準備・管理する必要がありました。

しかしデジタル化により、これらの扱い方が大きく変化します。

この記事では、郵券・印紙・手数料算出方法 の3点を中心に、現行制度とデジタル化後の違いを体系的にまとめます。

郵券とは何か(現行制度のおさらい)

郵券とは、裁判所が相手方に書類を特別送達する際の 郵便料金(切手) を、申立人があらかじめ提出する制度です。

現行制度で郵券が必要となる理由

- 特別送達は「受領印のある手渡し配達」

- 郵便局を通じて発送される

- 裁判所には送達費用の予算がないため 立替前払い方式

郵券の金額の算出方法

郵券は次の式で求めます:

送達先の人数 × 1通あたりの特別送達料金

1通分は通常 800〜1000円程度。

相手が2名なら単純に倍になります。

印紙(申立手数料)とは

民事事件では、訴額(請求額)に応じて 申立手数料 が必要です。

現行制度では、これを 収入印紙を紙に貼って納付 します。

- 訴額に応じて段階的に金額が規定

- 不足すると補正必要

- 紙での貼付ゆえの手作業が多い

申立手数料の算出方式は今後も変わらない

ここが重要ポイント。

✔ デジタル化後も、手数料の算出方式は「訴額に応じて決まる」まま

理由は:

- 手数料の金額は「民事訴訟費用等に関する法律」が規定

- 改正民訴法は 手続のデジタル化 が目的であり、費用体系の改定は対象外

- 手数料は国庫収入に直結するため、別次元の政策領域

つまり、

金額の決定ルールは現行維持。

変わるのは“納付の方法”だけ。

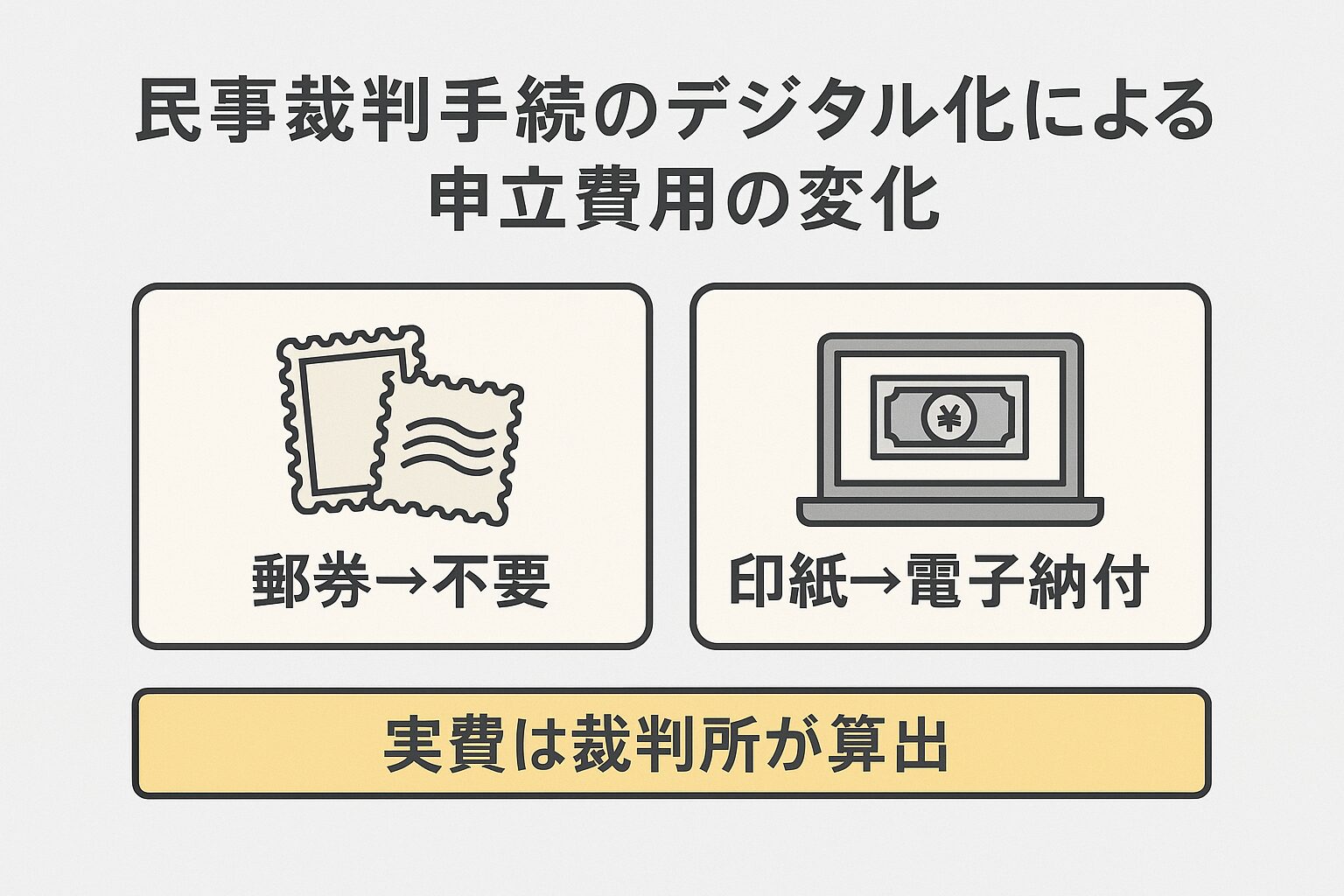

デジタル化後:郵券は原則不要になる

改正民訴法では、送達の中心が 電子送達 に転換します。

電子送達とは

- mints 上で書類を閲覧した時点で送達完了

- 閲覧しなくても一定期間で「みなし送達」

- 郵便による特別送達を使う必要がない

そのため、

▶ 郵券(切手)は原則不要になる

という大きな変化が起こります。

例外的に郵送が必要な場合

相手が電子送達を利用できない場合など、紙の送達が必要なときは郵便送達が行われます。

ただしこの場合でも:

- 必要額は裁判所が算出

- 申立側は郵券を準備しない

- mints の通知を受け、電子納付するだけ

現行の「郵券計算 → 切手提出 → 管理」という作業は完全に廃止されます。

デジタル化後:申立手数料は電子納付に一本化される

紙の収入印紙を貼る方式は廃止され、すべて 電子納付 に統一されます。

電子納付の特徴

- mints が自動で手数料(印紙額)を算出

- クレジットカード/ペイジーなどでオンライン決済

- 印紙の貼付・補正・返還といった作業がなくなる

算出方法はそのまま、納付方法だけがデジタル化。

これが正確な理解です。

現行制度とデジタル化後の違い(比較表)

| 項目 | 現行制度 | デジタル化後 |

|---|---|---|

| 郵券 | 申立側が計算し切手を事前提出 | 原則不要。必要時は裁判所が算出し電子納付 |

| 送達方法 | 郵便による特別送達が中心 | 電子送達が原則 |

| 印紙(手数料)納付方法 | 紙に収入印紙を貼る | 電子納付(mints が自動計算) |

| 手数料算出方式 | 訴額に応じて変動 | 変わらない(現行方式を継続) |

| 原告への送達費用 | 裁判所負担 | 変更なし |

| 事務負担 | 郵券計算・貼付など多い | 大幅に軽減 |

デジタル化によって申立費用はどう変わるのか

まとめると、デジタル化のインパクトはこうなります。

✔ 郵券の提出は廃止(0円〜必要時だけ電子納付)

✔ 印紙は電子納付へ移行

✔ 手数料(印紙額)の算出方式は従来どおり

✔ 裁判所が実費を算出するためミスが減る

✔ 紙を買う・切手を用意する・貼るといった手作業が消滅

✔ mints 内の管理で手続が一元化

「必要な費用の計算」と「納付手段」が裁判所・システム側へ集約されることで、

申立人の負担は従来より大きく軽減されます。

まとめ

民事裁判手続のデジタル化(mints 導入)により、申立費用の扱いは次のように変わります。

- 郵券 → 原則不要に

- 郵送が必要な場合のみ → 裁判所が算出し電子納付

- 印紙 → 電子納付に統一

- 手数料の算出方式(訴額による階段表) → 従来どおり維持

費用の算出ルールはこれまでと同じですが、

納付方法と運用がデジタル化され、手間が劇的に減る のが最大の特徴です。

システムとの連携が不可欠な部分なので、mintsの機能公開との関連も含めて今後も見守っていきます。

コメント